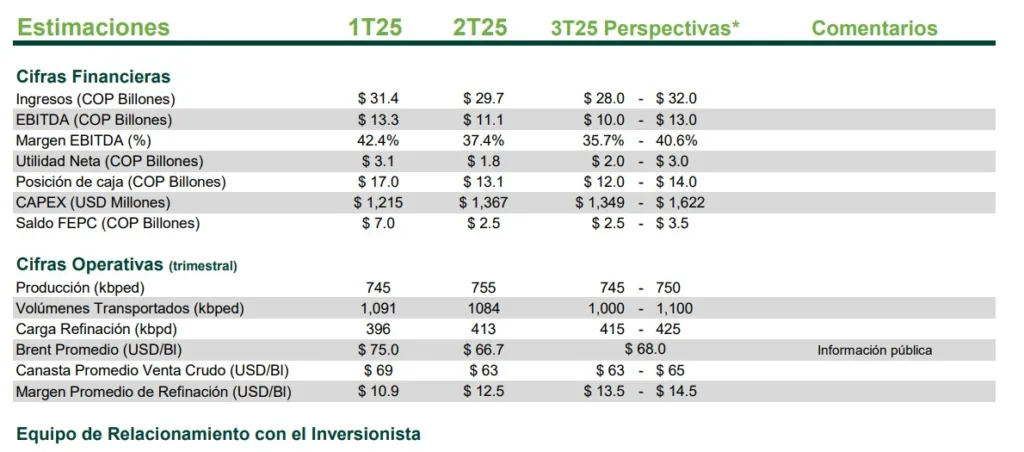

Ecopetrol ha presentado sus proyecciones operativas y financieras para el tercer trimestre de 2025, anticipando una recuperación en su rentabilidad. La compañía estima una utilidad neta en un rango de $2.0 a $3.0 billones de pesos, lo que supondría una mejora frente a los $1.8 billones registrados en el segundo trimestre. Esta perspectiva se da en un contexto de estabilización del precio del Brent y una continua fortaleza en sus márgenes de refinación, a pesar de una leve moderación en los volúmenes de producción y transporte.

- Ecopetrol proyecta una utilidad neta para el 3T 2025 entre COP $2.0 y $3.0 billones, recuperándose del 2T.

- La recuperación se basa en un margen de refinación esperado de $13.5 a $14.5 USD/BI, el más alto del año.

- La compañía asume un precio promedio del Brent de $68.0 por barril para el trimestre.

- La producción se estabilizará entre 745 y 750 kbped, mientras la carga de refinación aumentará a 415 – 425 kbpd.

- El plan de inversiones (CAPEX) se mantiene fuerte, con una proyección de hasta $1,622 millones de dólares.

- La posición de caja se mantendrá robusta, estimada entre $12.0 y $14.0 billones de pesos.

En su más reciente actualización para inversionistas, Ecopetrol delineó un escenario de estabilización y mejora para la segunda mitad del año. La compañía proyecta que sus ingresos para el 3T 2025 se situarán entre $28.0 y $32.0 billones de pesos, un rango que envuelve los $29.7 billones generados en el trimestre anterior. Esta previsión sugiere el posible fin de la tendencia a la baja observada durante la primera mitad del año.

El indicador de rentabilidad operativa, EBITDA, se estima en un rango de $10.0 a $13.0 billones de pesos. Aunque el extremo inferior de esta proyección estará por debajo del resultado del 2T(11.1 billones), el extremo superior indica un potencial de recuperación sustancial. Este pronóstico se basa en la expectativa de que el precio del crudo Brent promedie los $68.0 por barril, una leve mejora frente a los $66.7 del trimestre previo, lo que brindaría un piso más sólido a los ingresos del segmento de exploración y producción.

Sin embargo, el motor principal de la recuperación proyectada no proviene del negocio de extracción de crudo, sino de su transformación. Ecopetrol anticipa una mejora significativa en sus márgenes de refinación, que pasarían de $12.5USD por barril en el 2T aun robusto rango de $13.5 a $14.5 USD por barril. Esta expansión en la rentabilidad del negocio industrial es el factor que explicaría en gran medida la expectativa de una mayor utilidad neta.

Desempeño operativo: estabilización en producción y auge en refinación

Las proyecciones operativas de Ecopetrol para el tercer trimestre de 2025 reflejan una estrategia de consolidación y optimización. Se espera que la producción de hidrocarburos se estabilice en un rango de 745 a 750 mil barriles de petróleo equivalente por día (kbped). Esta cifra representa una ligera moderación en comparación con los 755 kbped alcanzados en el 2T, lo que sugiere un enfoque en la eficiencia y rentabilidad de los barriles producidos más que en el crecimiento del volumen a toda costa.

Mientras la producción se mantiene estable, el segmento de refinación se prepara para un aumento en su actividad. La carga en las refinerías de Cartagena y Barrancabermeja se proyecta entre 415 y 425 mil barriles por día (kbpd), superando los 413 kbpd del segundo trimestre. Este incremento en el procesamiento, combinado con la ya mencionada mejora en los márgenes, posiciona al segmento downstream como el principal catalizador de los resultados financieros esperados por la compañía.

El volumen transportado a través de su red de oleoductos y poliductos se mantendría en un rango estable de 1,000 a 1,100 kbped, garantizando el flujo de crudo hacia las refinerías y los puertos de exportación, así como el abastecimiento de combustibles en el territorio nacional.

Contexto financiero: la caída del segundo trimestre y la senda de recuperación

Para comprender la importancia de estas perspectivas, es fundamental analizar el contexto de los trimestres previos. Ecopetrol inició el 2025 con una sólida utilidad neta de 3.1 billones en el primer trimestre. Sin embargo, el segundo trimestre vio una fuerte contracción a 1.8 billones, principalmente debido a la caída del precio del Brent de $75 a $66.7 por barril.

La proyección de una utilidad neta entre $2.0 y $3.0 billones para el 3T 2025 no solo representa una recuperación secuencial, sino que también sugiere que la compañía ha logrado adaptarse al nuevo entorno de precios. El pronóstico indica que, si bien no se alcanzarían los niveles del 1T, Ecopetrol podría revertir completamente la caída del 2T, demostrando la resiliencia de su modelo de negocio integrado.

Inversiones y gestión de caja se mantienen robustas

A pesar de la volatilidad del mercado, Ecopetrol planea mantener un ritmo de inversión sólido y estratégico durante el tercer trimestre. Las proyecciones de CAPEX se sitúan entre $1,349 y $1,622 millones de dólares. Esta cifra es consistente con los $1,367 millones ejecutados en el 2T, lo que demuestra el compromiso de la compañía con sus planes de crecimiento a largo plazo, tanto en el negocio tradicional de hidrocarburos como en su estrategia de transición energética.

La gestión financiera también muestra signos de estabilidad. La posición de caja se espera que cierre el trimestre en un rango de $12.0 a $14.0 billones de pesos, una cifra saludable que garantiza la liquidez para las operaciones y las inversiones. Asimismo, el saldo de la cuenta por cobrar al Fondo de Estabilización de Precios de los Combustibles (FEPC) se proyecta estable entre $2.5 y $3.5 billones, indicando una gestión controlada de este importante rubro.

Análisis: ¿Qué significan estas perspectivas para el mercado?

Creemos en FinanzasyDinero.com que las proyecciones de Ecopetrol envían una señal de confianza cautelosa al mercado. Indican que la gerencia considera que el impacto más severo de la caída de precios del crudo, visto en el segundo trimestre, ha sido superado. La estrategia de la compañía se apoya fuertemente en la fortaleza de su segmento de refinación para compensar la volatilidad en los precios de venta del crudo.

Este enfoque subraya el valor del modelo de negocio integrado de Ecopetrol, donde la rentabilidad del negocio industrial puede actuar como un colchón durante periodos de precios bajos del petróleo. La ejecución exitosa de estas proyecciones dependerá de que las condiciones del mercado internacional de combustibles se alineen con las expectativas de la empresa, consolidando la senda de recuperación para el cierre del año.

Fuente: Ecopetrol – Actualización Operativa y Financiera 3T 2025