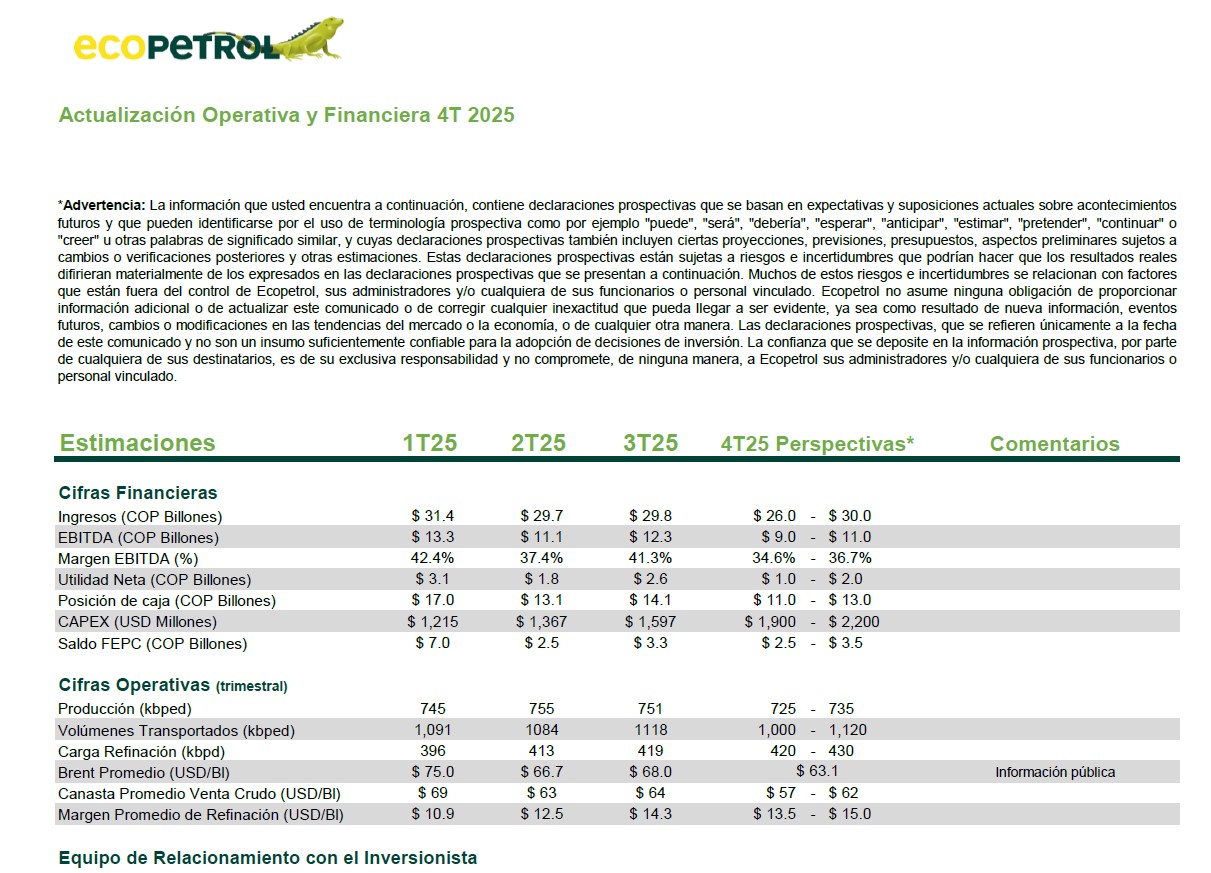

La petrolera estatal colombiana, Ecopetrol, presentó su actualización operativa y financiera correspondiente al cuarto trimestre de 2025, revelando un escenario mixto marcado por la volatilidad externa y la aceleración interna. Mientras la compañía estima una contracción en sus ingresos y utilidad neta debido al descenso en los precios internacionales del crudo Brent, destaca un aumento significativo en la ejecución de inversiones (Capex), que alcanzaría hasta los USD 2.200 millones en el último tramo del año, junto con una notable reducción en el saldo del Fondo de Estabilización de Precios de los Combustibles (FEPC).

- Ingresos a la baja: Se proyectan entre $26,0 y $30,0 billones para el 4T 2025, afectados por la caída del Brent.

- Inversión récord: El CAPEX se dispara en el último trimestre, alcanzando hasta USD 2.200 millones.

- Refinación sólida: Los márgenes de refinación mejoran significativamente, situándose hasta en USD 15,0 por barril.

- Menor deuda del FEPC: El saldo del fondo baja de $7,0 billones a un estimado de $2,5 – $3,5 billones.

- Producción estable: La extracción se mantiene en el rango de 725-735 kbped, con una leve tendencia a la baja frente al 3T.

- Caja disponible: La posición de caja cierra el año entre $11,0 y $13,0 billones, garantizando liquidez operativa.

La actualización financiera presentada por Ecopetrol para el cierre de 2025 evidencia el impacto directo que tienen las fluctuaciones del mercado global de hidrocarburos sobre la caja de la nación. Según el documento oficial, los ingresos totales para el cuarto trimestre se estiman en un rango entre $26,0 y $30,0 billones de pesos, una cifra inferior a los $31,4 billones reportados al inicio del año (1T25).

Esta desaceleración en la facturación responde principalmente al comportamiento del precio del crudo. El indicador Brent, referencia clave para Colombia, pasó de un promedio de USD 75,0 por barril en el primer trimestre a un estimado de USD 63.1 para el cierre del año. Esta corrección de más de 10 dólares por barril ha presionado los márgenes de la compañía, reduciendo la canasta promedio de venta de crudo.

En consecuencia, el EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) se proyecta entre $9,0 y $11,0 billones para el periodo final de 2025, con un margen que oscilaría entre el 34,6% y el 36,7%. Si bien son cifras robustas que demuestran la resiliencia operativa de la empresa, representan un ajuste a la baja comparado con el margen del 42,4% observado a principios de año.

Aceleración de inversiones y flujo de caja

A pesar del entorno de precios más bajos, Ecopetrol ha decidido pisar el acelerador en su gasto de capital. El rubro de CAPEX muestra una tendencia agresiva de crecimiento hacia el final del ejercicio fiscal. Mientras que en el primer trimestre la inversión fue de USD 1.215 millones, las proyecciones para el cuarto trimestre sitúan esta cifra entre USD 1.900 y USD 2.200 millones.

Este incremento sustancial en la inversión sugiere un esfuerzo de la administración por cumplir con los cronogramas de exploración, producción y transición energética antes del cierre fiscal, una práctica común en la industria para asegurar la reposición de reservas y la continuidad operativa. Sin embargo, este mayor gasto, combinado con menores ingresos, presiona la posición de caja, que finalizaría el año entre $11,0 y $13,0 billones, descendiendo desde los $17,0 billones con los que inició el 2025.

Desempeño operativo y el papel de la refinación

En el frente operativo, los datos revelan una estabilidad relativa con matices importantes entre los segmentos de negocio. La producción de hidrocarburos se estima entre 725 y 735 mil barriles de petróleo equivalente por día (kbped) para el cierre de 2025. Esta cifra representa una ligera disminución frente al promedio de 751 kbped del tercer trimestre, lo que podría reflejar mantenimientos programados o declinaciones naturales de campos maduros que requieren de la inversión mencionada anteriormente para ser compensados.

Por otro lado, el segmento de refinación se consolida como un amortiguador clave para las finanzas del grupo. La carga de refinación se proyecta al alza, alcanzando entre 420 y 430 mil barriles por día (kbpd), el nivel más alto del año. Más relevante aún es el comportamiento del Margen Promedio de Refinación, que se espera cierre entre USD 13,5 y USD 15,0 por barril, una mejora sustancial frente a los USD 10,9 registrados en el primer trimestre.

Este fortalecimiento del «downstream» (refinación y comercialización) es vital en momentos de precios bajos del crudo, ya que permite capturar valor agregado y mitigar parcialmente la caída en los ingresos del segmento de exploración y producción.

Evolución del fondo de estabilización (FEPC)

Un dato de gran relevancia macroeconómica para Colombia es la evolución del saldo del Fondo de Estabilización de Precios de los Combustibles (FEPC). El reporte indica una reducción drástica en la cuenta por cobrar al gobierno. El saldo, que inició el año en

7,0 billones, se estima que cierre 2025 en un rango de 2,5 a $3,5 billones.

Esta disminución es una señal positiva para la liquidez de Ecopetrol y para las cuentas fiscales del país, indicando que la brecha entre los precios internacionales y los precios locales de la gasolina y el diésel se ha cerrado significativamente, o que los mecanismos de pago del gobierno han sido efectivos durante el segundo semestre del año.

Análisis de rentabilidad neta

Finalmente, la línea de fondo del estado de resultados refleja la combinación de todos estos factores. La Utilidad Neta estimada para el cuarto trimestre se ubica entre $1,0 y $2,0 billones. Si bien la compañía se mantiene en terreno positivo, esta cifra contrasta con los $3,1 billones de utilidades obtenidos en el primer trimestre de 2025.

La contracción en la utilidad neta es el resultado aritmético de:

- Menores ingresos por ventas de crudo.

- Mayor gasto de inversión (CAPEX).

- Costos operativos que, aunque controlados, deben enfrentar la inflación sectorial.

Este escenario plantea retos importantes para el inicio de 2026, donde la eficiencia operativa y la gestión estricta de costos serán determinantes para mantener la rentabilidad si los precios del Brent se mantienen en la banda de los 60 dólares.

Conceptos económicos relacionados

Para comprender mejor el informe de Ecopetrol, es fundamental clarificar los siguientes términos financieros y operativos:

- EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization): Es un indicador financiero que muestra el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros. En petróleo, sirve para medir la capacidad de la empresa para generar dinero con su negocio principal (sacar y vender crudo) sin tener en cuenta deuda o impuestos.

- CAPEX (Capital Expenditure): Se refiere al gasto en capital o inversión. Es el dinero que Ecopetrol utiliza para adquirir, mantener o mejorar sus activos físicos, como plataformas de perforación, oleoductos o refinerías. Un CAPEX alto suele indicar expansión o mantenimiento mayor.

- FEPC (Fondo de Estabilización de Precios de los Combustibles): Es un mecanismo en Colombia diseñado para atenuar en el mercado interno el impacto de las fluctuaciones de los precios internacionales del crudo. El «saldo» representa usualmente la deuda que el Estado tiene con Ecopetrol por subsidiar el combustible.

- Brent vs. Canasta de Venta: El Brent es el precio de referencia internacional del petróleo. La Canasta de Venta es el precio real al que Ecopetrol logra vender su crudo, el cual suele ser inferior al Brent debido a la calidad del petróleo colombiano (más pesado y con más azufre), aplicándose un «descuento» o diferencial.

- Kbped (Miles de barriles de petróleo equivalente por día): Unidad de medida que suma la producción de crudo líquido y la de gas natural (convertida a su equivalencia energética en barriles) para dar una cifra total de producción de energía.

Preguntas y respuestas relacionadas

¿Por qué bajaron las utilidades de Ecopetrol al cierre de 2025?

La principal causa es la caída en el precio internacional del petróleo (Brent), que pasó de ~USD 75 a inicios de año a un rango de USD 63.1 en el último trimestre. Esto reduce directamente los ingresos por venta de crudo, mientras que los costos fijos y las inversiones aumentaron.

¿Es malo que el CAPEX (inversión) aumente tanto al final del año?

No necesariamente. Es común que la ejecución presupuestal se acelere al cierre del año fiscal para cumplir con los planes de trabajo. Un CAPEX alto de hasta USD 2.200 millones indica que la empresa está invirtiendo activamente en exploración y mejora de infraestructura, lo cual es vital para la sostenibilidad futura del negocio.

¿Qué significa la reducción del saldo del FEPC?

Es una noticia positiva para la salud financiera de la empresa. Significa que la deuda del Gobierno con Ecopetrol por subsidios a la gasolina ha disminuido (de 7billones a 3 billones). Esto libera presión sobre la caja de la empresa y reduce la incertidumbre sobre cuentas por cobrar.

¿Cómo compensa Ecopetrol la caída del precio del petróleo?

A través de su segmento de refinación. Los datos muestran que el margen de refinación subió a USD 13,5 – 15,0 por barril. Cuando el crudo está barato, las refinerías (que usan crudo como materia prima) suelen tener mejores márgenes al vender gasolina y diésel, actuando como una cobertura natural.

Fuente: Ecopetrol